土地に関する固定資産税を計算する5つのステップを写真付きでご紹介します!

- 一条工務店で家づくりに興味がある方

- 新築戸建ての購入を検討している方

- 初めて固定資産税を納める方

ついに我が家にも固定資産税・都市計画税納税通知書が届きました。

高いんだろうな〜。

嫌だな〜。

結論から言うと約130,000円で高いよ笑。

でも、行政から届いた内容が正しいか確認する必要があるんだ。

総務省が平成24年8月に発表した「固定資産税及び都市計画税に係る税額修正の状況調査結果」によると約97%が税額修正されたことが報告されているからね。

ほぼ修正が発生しているじゃん。。。

行政の資料ってわかりづらいから見たくないんだよね。。。

資産税課にも計算方法を確認したから、計算式・軽減措置の制度も含めて丁寧に説明するよ。

土地と建物で異なる部分があるから、今回は土地についてまとめるね!

目次

【土地編】固定資産税を計算する5つのステップ

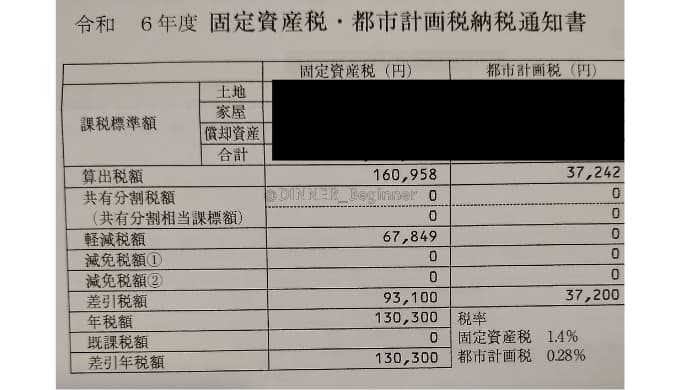

DINNER夫婦の固定資産税・都市計画税の合計は130,300円でした。

算出税額の根拠となっている課税標準額は、課税明細書より以下の通りです。

| 項目 | 金額 |

| 固定資産税評価額 | 10,800,000円 |

| 固定資産税課税標準額 | 1,800,000円 |

| 都市計画税課税標準額 | 3,600,000円 |

(漢字も多いし、数字もたくさん書いているし見たくない・・・。)

資産税課に直接問い合わせて計算方法や確認方法を教えて頂きました。

以下の5つのステップで固定資産税を確認できますので、ぜひ最後までお読みください!

- 固定資産税評価額の計算方法を知る

- 路線価の確認する

- 固定資産税の軽減措置に該当するか確認する

- 軽減措置の適用有無を確認する

- 算出税額を確認する

建物の固定資産税については、以下の記事でご紹介しておりますのでぜひご確認ください!

★おすすめ記事★

【建物編】固定資産税を計算する4つのステップをご紹介します|一条工務店〜グランスマート〜

ステップ①固定資産税評価額の計算方法を知る

ステップ1は、固定資産税評価額の計算方法を知ることです。

具体的な計算式はこちらです。

固定資産税評価額 = 路線価 × 宅地面積

宅地面積は登記簿や図面等から確認できるよ。

路線価ってどうやって確認するの?

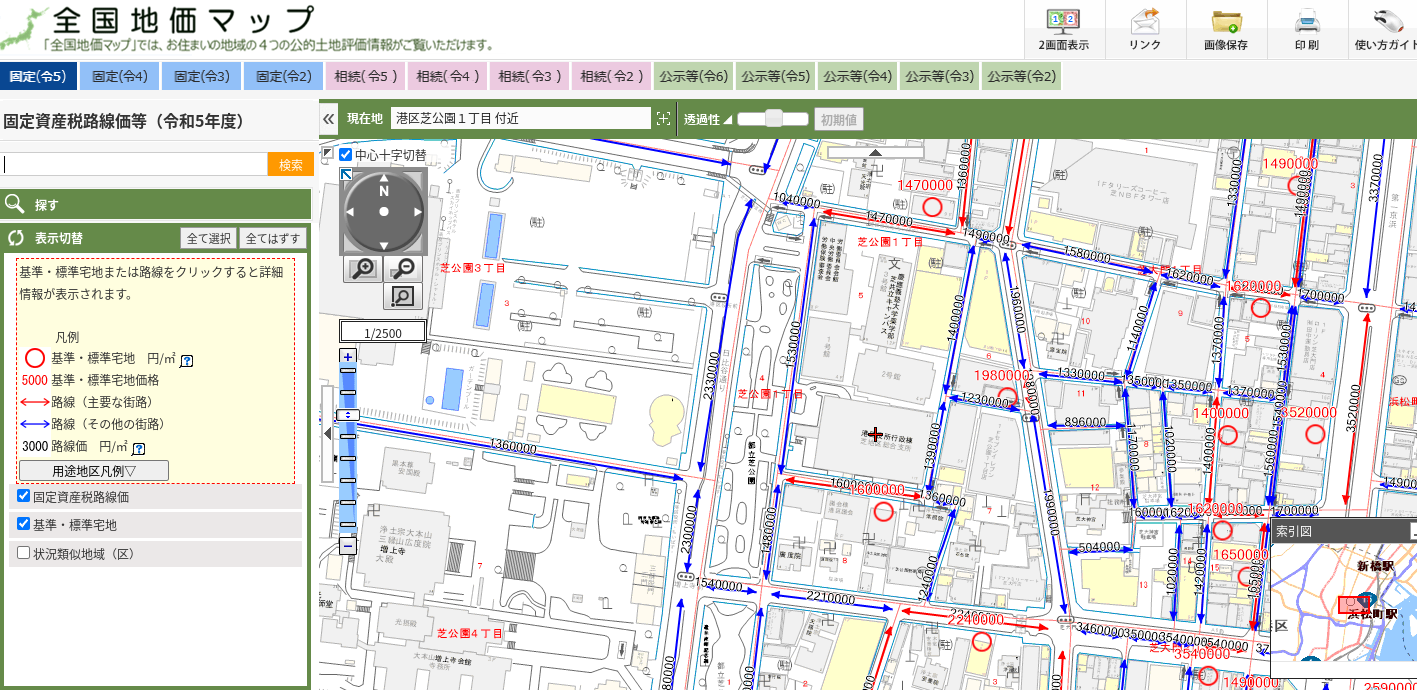

路線価は全国地価マップを活用して確認できるよ!

次の項目で詳しく説明するね!

ステップ②路線価を確認する

ステップ2は、路線価を確認することです。

路線価は全国地価マップというサイトで確認することができます。

まずは青枠の固定資産税路線価等をクリックします。

利用規約の説明が表示されますので、「同意する」をクリック。

日本地図が表示されますので、お住まいの地域をクリック。

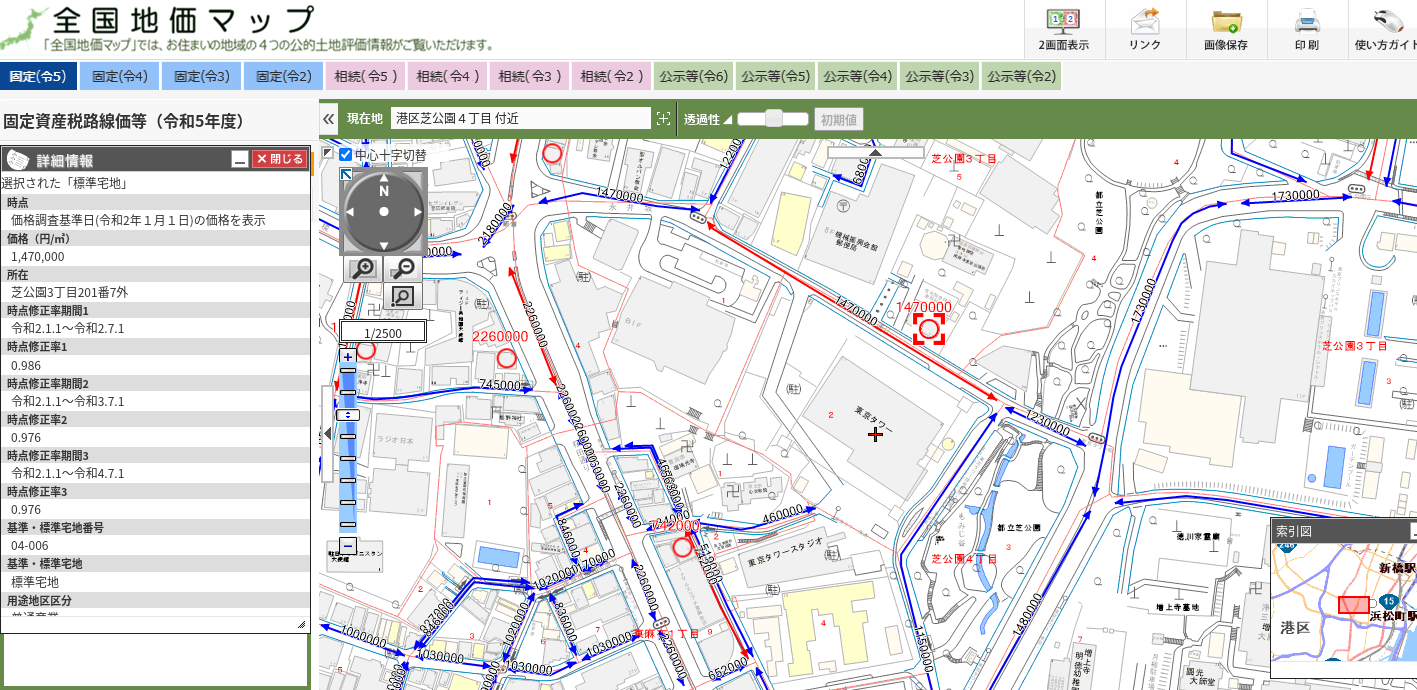

今回は例として東京タワーの路線価を検索してみます。

地図が出てきますので、同様にお住いの地域をクリック。

東京タワーがある港区をクリックします。

詳細な地図が出てきますので、住所を入力して検索します。

検索値の近くの赤丸◯をクリックしてください。

そうすると左側のウィンドウに路線価が表示されます。

東京タワーの場合は、1,470,000 円/㎡です。

敷地面積は2,118㎡ですので、計算すると固定資産税評価額は3,113,460,000円です。

わーお。。。

一生お目にすることも無い金額だね(笑)

1点留意点ですが、全国地価マップの路線価は1年前のデータです。

そのため、計算結果が完全一致しない点をご了承ください。

路線価は毎年更新されるようで、微妙に単価が異なります。

もし数字が全然合わないな?・・・と感じたら、ぜひ資産税課へお問い合わせください。

お問い合わせ方法は、以下の記事でご紹介しています。

★おすすめ記事★

【一条工務店30坪】2024年の固定資産税を公開します〜グランスマート〜

我が家の場合は、大体合っていたので問題ないと判断しました。

ステップ③固定資産税の軽減措置に該当するか確認する

ステップ3は、固定資産税の軽減措置に該当するか確認することです。

土地に関する固定資産税の軽減措置として、「土地に対する住宅用地特例率」があります。

| 区分 | 固定資産税 の特例率 | 都市計画税 の特例率 |

| 小規模住宅用地 (住宅用地で住宅1戸につき 200 ㎡までの部分) | 6分の1 | 3分の1 |

| 一般住宅用地 (小規模住宅用地以外の 住宅用地) | 3分の1 | 3分の2 |

大豪邸でない限りは、小規模住宅用地の特例率が適用されます。

つまり、課税標準額は以下の通りです。

- 固定資産税課税標準額 = 固定資産税評価額 × 6️分の1

- 都市計画税課税標準額 = 固定資産税評価額 × 3分の1

課税標準額が評価額から割引されているかどうか確認だね!

あと一息!!!

ステップ④軽減措置の適用有無を確認する

ステップ4は、軽減措置の適用有無を確認することです。

我が家の固定資産税は、課税明細書より以下の通り記載されていました。

| 項目 | 金額 |

| 固定資産税評価額 | 10,800,000円 |

| 固定資産税課税標準額 | 1,800,000円 |

| 都市計画税課税標準額 | 3,600,000円 |

いずれも軽減措置が適用されていることがわかるね!

- 固定資産税課税標準額が固定資産税評価額の6分の1になっている。

- 都市計画税課税標準額が固定資産税評価額の3分の1になっている。

あー高い高い。。。

ステップ⑤算出税額を確認する

ステップ5は、算出税額を確認することです。

算出税額は以下の通り、計算することができます。

- 固定資産税:固定資産税課税標準額 × 1.4%

- 都市計画税:都市計画税課税標準額 × 0.28%

我が家の場合は、以下の通りです。

- 固定資産税の算出税額:1,800,000 × 0.014 = 25,200円

- 都市計画税の算出税額:3,600,000 × 0.0028 = 10,080円

課税明細書の「軽減税額」の欄(一番右の欄)をご確認頂き、近しい税額であれば合っています。

もし大きく異なる場合は、資産税課にお問い合わせ頂くと良いと思います。

(想定よりも税額が安い場合は、誰も言わないと思うけどね。。。)

まとめ

【土地編】固定資産税を計算する5つのステップをまとめます。

- 固定資産税評価額の計算方法を知る

→固定資産税評価額 = 路線価 × 宅地面積 - 路線価の確認する

→全国地価マップ - 固定資産税の軽減措置に該当するか確認する

→土地に対する住宅用地特例率 - 軽減措置の適用有無を確認する

→課税標準額を実際に計算する - 算出税額を確認する

→課税明細書の軽減税額と比較する

行政の資料ってわかりづらいと思いますが、いかがでしたでしょうか?

皆様の参考になりましたら、とても嬉しいです。

最後までお読み頂きありがとうございました!