新婚夫婦だからこそ、お互いの夢を共有して同じ温度感で貯金に取り組みませんか?

2人で貯金をしているつもりでも、想像より貯金がたまらないと感じている方も多いのではないでしょうか。

もしかしたら、お互いの貯金に対する温度感が異なるかもしれません。

同じ温度感で貯金や節約に協力していくためには、2人が目指している夢を具体的に話し合う必要があります。

いつ、どこで、どれくらいの予算で、その夢を達成したいですか?

お互いに理解し合っているつもりでも、細かい部分ですれ違いがあるかもしれません。

この記事では、前半に夢を共有する理由を、後半には具体的な話し合うべきことを3つご紹介しますので、最後までお読みいただけますと嬉しいです(*^^*)

目次

貯金の貯まらない問題を夫婦の話し合いで解決することができました

新婚夫婦だからこそ、節約や貯金への協力が2人3脚になるように、お互いの夢を具体的に共有する必要があります。

新婚当初は、「パートナーは私のことを何でもわかってくれている!」と思いがちです。しかしながら、愛するパートナーにもわからないことがたくさんあります。

DINNER夫婦も夢は共有できている雰囲気ですが、すれ違っていることがありました。

結婚式は高輪貴賓館で挙げて、レトロな車に乗りたいね!

(せっかく結婚式するならたくさん友達を呼びたい!予算は300万円くらいかな。)

(式場代高そうだし、家族婚でコストを抑えたいな。予算は100万円くらいかな)

新婚旅行は竹富島でのんびりしたいね!

(竹富島には星のやがあったな!新婚旅行だし奮発して泊まろう!値段は知らないけど)

(赤瓦屋根の家を借りて、島ライフを体験してみたいな。新婚旅行だけど5泊6日だし節約もしないと)

子供が出来たらマイホームがほしいね!

(子育ては1人だと心細いし、東京ではとてもマイホームを買えないし、新潟に帰りたいな)

(東京でマイホームを買うなら、不動産屋の友人にいい物件紹介してもらわないと)

表面上は理解し合えているように見えても、すれ違いの可能性があります。

すれ違ったままですと、目標の貯金額が異なるため、節約や貯金への協力に差が生まれてしまいます。

いつ、どんなふうに、どれくらいの予算で、と具体的に夫婦だからこそ話し合いましょう。

貯金がたまらない問題を解決するために家庭で話し合うべきこと3選

貯金がたまらない!という問題を解決できるように、話し合うべきことを3つご紹介します。

- 夫婦共通の夢を具体的に設定をすること

- 夫婦のライフプランを立てること

- 先に貯金額を確保できるように家計簿をつけること

夢を話し合うことをポジティブに捉えるために、飲みながら話すなど、楽しみつつ共有してくださいね(*^^*)

ステップ1:夫婦共通の夢を具体的に設定をすること

最初に決めるべきは「夫婦共通の夢」についてです。

なぜなら、お互いに理解しているつもりでも、細かく話し込んでいると、意外と違うことを考えていることがあるからです。

夫婦共通の夢を1つ1つ具体的に話し合ってみてください。

DINNER夫婦の結婚式について、話し合った経験談をご紹介します。

| 奥さん | 旦那さん | |

| 時期 | GW | GW |

| 会場へのこだわり | 高輪貴賓館 | ホテルウェディング |

| 予算 | 300万円 | 100万円 |

| 招待人数 | 友人30人 | 家族婚 |

| お金を掛けたい部分 | 料理写真衣装 | 料理遠方から来る両親の宿泊 |

| 節約したい部分 | なし | お花衣装 |

| 結婚式の魅力 | 一生の思い出 | アニバーサリー特典で記念日に会場でお祝いができる |

結婚式のために貯金しよう!と言ったものの、共有できていたのは時期だけでした笑。

これでは、貯金への協力に差が生まれてしまって当然です。

楽しい結婚式に向かって頑張っているのに、貯金はたまらないし、喧嘩もするし、という状況は避けたいです。

1つ1つ細かく話し合っていくと下記のようになりました。

| 共通の夢 | 理由 | |

| 時期 | GW | – |

| 会場 | 高輪貴賓館(高輪プリンスホテルウェディング) | – |

| 予算 | 150万円 | 半年で貯金できる限界の額のため |

| 招待人数 | 家族婚 | コロナ禍の考慮 |

| お金を掛けたい部分 | ・料理 ・両親の宿泊費用 | ・料理は一致 ・奥さんの両親も 遠方のため |

| 節約したい部分 | お花 | 家族婚のため |

| 写真の取り扱い | アルバムは最低限 | 家族が写真好きなので依頼した |

| 衣装の取り扱い | お気に入りがあればお金を掛けて良い | 悩んだら安い方にすることにした |

| 結婚式の魅力 | ・一生の思い出・会場のホテルで記念日にお祝い | お互いに理解できた |

お互いに譲り合った部分もあります。

しかし、同じ夢を共有できると、自然と貯金を貯めることに同じ温度感で協力することができます。

ステップ2:夫婦のライフプランを立てること

2番目に決めるべきことは「夫婦のライフプラン」です。

将来的に、いつ、どんなイベントがあって、どれくらいお金が必要か確認することができるからです。

お互いの夢を長期的な視点で共有するために、ライフプランを立てましょう。

私達は、知り合いの保険ショップで無料のライフプランシミュレーションを行いました。

何歳の時に子供が欲しいか、いつ頃マイホームがほしいか、など2人では話すことが恥ずかしい話題も、この機会に確認することができました。

- 家族構成:子供2人

- 教育プラン:1人はすべて国公立、1人は中学から私立、下宿代込み

- 世帯年収:800万円

- 育休期間:奥さんは1年、旦那さんは1ヶ月

- 現在の年間生活費:200万円

- 夢購入:子供に結婚資金プレゼント2回

- 貯蓄・資産形成:年利3%

- 家賃:4万円(40歳まで)

- マイホーム:あり(40歳から、11万円/月)

- 退職金:なし

- 年金:厚生年金

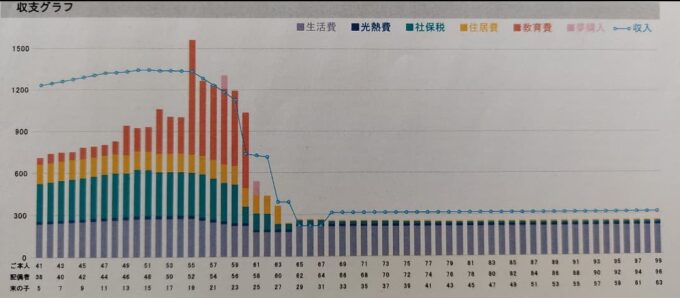

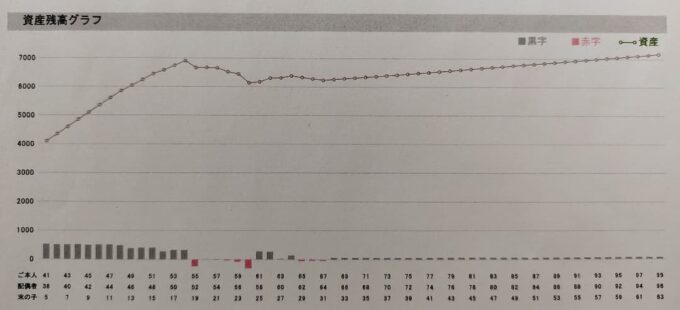

ライフプランシミュレーションを行うと、いつ、どれくらいの支出があり、家計が赤字か黒字を確認することができます。

55-60歳: 子供2人の大学の教育費用

65-67歳: 夫婦ともに退職し、奥さんの年金未受給期間

55歳の時に、教育費だけで年間831万円掛かるんだね。

大学生は、受験代、入学金、下宿代も掛かるし、授業料もあるよね。

55歳に向けて貯金して行こう!

ライフプランによってシミュレーション結果は様々ですが、夫婦で一緒に確認できるためとても便利です!

- ライフプランシミュレーションを体験してみたい方は、金融庁のライフプランシミュレーションを体験してみてください。簡単な条件を選択肢から選ぶだけでライフプランシミュレーション表を作成してくれます。

- より自分たちの家計に合ったシミュレーションをしたい!と感じた方は、ファイナンシャル・プランナーに無料のライフプランシミュレーションをしてもらうことをオススメします。何年後にマイホームを立てるべきか、子供は何人までなら大丈夫か、など具体的に相談することができます(*^^*)

- 自力でライフプランシミュレーションをしてみたい方は、日本FP協会にエクセルがありますのでご活用ください。

ステップ3:夫婦で家計簿をつける重要性を認識すること

3つ目が家計簿をつけることの重要性を夫婦で認識して貯金ができる仕組みを作っていくことです。

なぜなら、残ったお金で貯金をしようとすると難しいからです。

収入の30%を先取り貯金をして、残りのお金で生活できるように家計簿を付けることが重要です。

貯金に重要なことは貯蓄率を確認することです。

何故なら、収入が高い=貯金ができる、では無いからです。

下記のデータを見ると手取り月収と貯蓄率に相関性はありません。

特に40〜54万円と54〜70万円を見ると、世帯人数もほぼ同じで、貯蓄率に差がないことがわかっています。

参考:総務省「家計調査報告(家計収支編)平成29年(2017年)、家計調査(2020年 家計収支編 総務省)

そのため、家計でどれだけに貯蓄に回すことができているか、が大切です。

貯蓄額の目安は、表を見る限り貯蓄率20%が平均ですので、30%を維持できると優秀だと思います。

貯蓄額を先取りできるように家計簿の仕組みを作りましょう。

貯金を先取りして、残ったお金で生活すると、貯金が貯まりやすいからです。

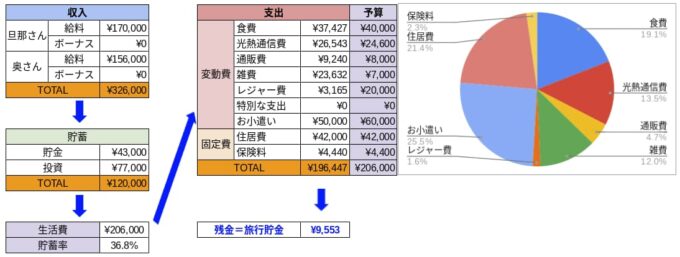

DINNER夫婦の家計簿を公開して、家計簿を付ける前の準備をご紹介します。

- 収入を把握する

- 貯蓄を設定する(目安:収入の30%)

- 生活費を確認する

- 生活費を参考に支出の予算を設定する

- 余ったお金を旅行貯金にする

家計簿を続けていく上で、大切なことは生活を豊かにする枠と支出が高い時に調整する枠を設定することです。

1つは、家計簿を継続するためには楽しみが必要です。せっかく節約を頑張ったので、余った生活費で少し贅沢しても良いと思います。私達は、旅行が好きななので旅行貯金を加速させ、数多く旅行に行きたいと考えています。

もう1つは、生活費が高かった時に貯金になるべく手を出さないことです。せっかく先取り貯金をしているのに、もったいないからです。私達は、生活費が高い時はお小遣いを減額して調整します。お小遣いに係るとなると、自然と2人で節約に取り組むことができますよ。

確実に貯金をするためには、家計簿の仕組み作りが大切です。貯蓄率30%を目指しましょう(*^^*)

まとめ

最後に、貯金がたまらない問題を解決するために家庭で話し合うべきことをまとめさせて頂きます。

3つのステップを行うことで、夫婦共同で貯蓄率30%の家計簿を実行できます。

- 夫婦共通の夢を細かく話し合い、すれ違いがないか確認すること

- 夫婦のライフプランを立てて、将来に必要な支出を把握すること

- 先に貯金額を確保できるように家計簿をつけて、貯蓄率30%をキープすること

新婚夫婦だからこそ、お互いの夢を共有してくださいね(*^^*)

最後までご一読頂きありがとうございます。